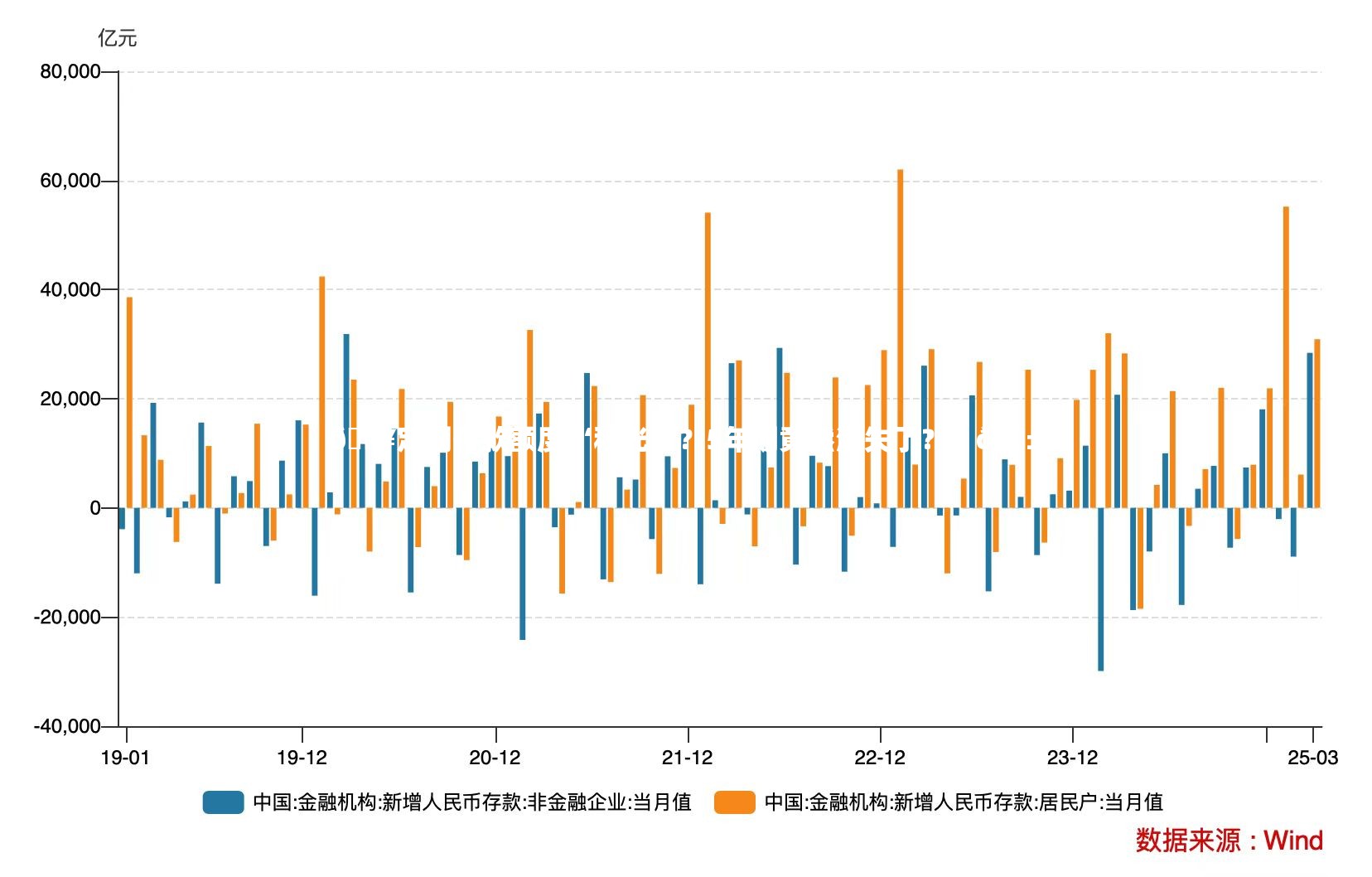

嘿,小伙伴们!最近你们有没有发现,银行的定期存款额度就像双十一的秒杀商品一样,“秒光”得让人措手不及?特别是那5年期的定期存款,简直就是“珍稀动物”,说消失就消失!😱 是不是觉得手慢无,心里慌慌的?别急,今天咱们就来聊聊这背后的原因,以及你该如何应对!赶紧拿起小本本,记好重点,别让你的钱袋子“空欢喜”哦!💸

目录导读

📢 额度“秒光”背后的真相

利率诱惑下的疯狂抢购

你知道吗?在当前的金融环境下,定期存款的利率就像是一块磁铁,吸引着无数投资者的目光。特别是那些追求稳定收益的“保守派”,更是对高利率的定期存款情有独钟。因此,每当银行推出利率稍高的定期存款产品时,就会引发一场“抢购大战”。🛒 5年期的定期存款,因为期限长、利率相对较高,自然成了大家眼中的“香饽饽”。但僧多粥少,额度有限,手慢的自然就只能望洋兴叹了!

银行调控策略在作祟

银行也不是吃素的,他们有自己的调控策略。在当前的宏观经济形势下,银行需要平衡风险与收益。因此,对于5年期这种长期限的定期存款,银行往往会采取“限量发行”的策略,以避免过多的资金被锁定在长期产品中,影响银行的流动性。这样一来,额度“秒光”也就不足为奇了!

🤔 5年期消失,是喜是忧?

投资者的无奈选择

对于投资者来说,5年期定期存款的消失无疑是一种打击。毕竟,在当前的投资环境中,找到一个既安全又收益可观的理财产品并不容易。而5年期定期存款,凭借其稳定的收益和较低的风险,一直是很多投资者的首选。但现在,这个选项没了,投资者们只能无奈地转向其他产品,比如短期理财、货币基金等。但这些产品的收益率往往不如5年期定期存款,投资者们也只能“矮子里拔将军”了!

银行的“良苦用心”

虽然5年期定期存款的消失让投资者们感到失望,但银行方面也有他们的考虑。通过调整存款产品的期限结构,银行可以更好地管理资金流动性,降低潜在的风险。同时,银行也可以引导投资者将资金投向其他更具活力的金融产品,比如基金、股票等,从而推动金融市场的多元化发展。从这个角度来看,5年期定期存款的消失或许并不是一件坏事!

💡 应对策略:如何在额度“秒光”中抢得先机?

提前关注,做好准备

既然知道定期存款额度容易“秒光”,那就得提前做好准备。你可以关注几家大银行的官方网站或者微信公众号,及时了解他们的存款产品信息。一旦发现有5年期定期存款的额度放出,就立即行动,抢占先机!🏃♂️💨

多渠道比较,选择最优

别只盯着一家银行不放,你可以多比较几家银行的存款产品,看看哪家银行的利率更高、服务更好。同时,你也可以考虑一些互联网银行或者民营银行的产品,他们的利率往往更加灵活、有竞争力。这样一来,你就能在众多的产品中选出最适合自己的那一个了!🎯

🔍 常见问题:解答你的疑惑

Q1: 为什么5年期定期存款的利率会比其他期限的高?

A1: 因为5年期是长期限的存款产品,银行为了吸引投资者长期锁定资金,通常会给予更高的利率作为回报。这样一来,投资者就能获得更稳定的收益,而银行也能获得更稳定的资金来源。Q2: 如果错过了5年期定期存款的额度,还有其他选择吗?

A2: 当然有!虽然5年期定期存款的额度有限,但你可以考虑其他期限的定期存款产品,比如3年期、2年期或者1年期。这些产品的利率虽然不如5年期高,但也能提供一定的收益保障。同时,你也可以关注一些短期理财产品或者货币基金等,这些产品的收益率往往更加灵活多变。Q3: 银行为什么会限制5年期定期存款的额度?

A3: 银行限制5年期定期存款的额度主要是出于风险管理的考虑。长期限的存款产品会锁定银行大量的资金,影响银行的流动性。因此,为了平衡风险与收益,银行通常会采取“限量发行”的策略来管理这些产品的额度。Q4: 5年期定期存款消失后,投资者应该如何调整投资策略?

A4: 5年期定期存款消失后,投资者可以更加关注短期理财产品、货币基金等流动性更强的金融产品。同时,也可以考虑将一部分资金投向基金、股票等更具活力的投资领域。这样一来,既能保持资金的流动性,又能获得更高的收益回报。Q5: 未来5年期定期存款还会恢复额度吗?

A5: 这取决于未来的宏观经济形势和银行的调控策略。如果经济形势好转,银行资金流动性充足,那么5年期定期存款的额度有可能会逐步恢复。但具体何时恢复、恢复多少额度,还需要根据市场情况来判断。🚀 独家观点:未来定期存款市场的趋势

在我看来,未来定期存款市场将会呈现出以下几个趋势:

- 利率市场化:随着金融市场的不断开放和竞争的加剧,银行将会更加自主地决定存款利率水平。这样一来,投资者就能享受到更加灵活多样的存款产品选择。

- 产品多元化:为了满足不同投资者的需求,银行将会推出更多元化的存款产品。比如,针对年轻人的“网红存款”、针对老年人的“养老存款”等。这些产品将会更加注重个性化和差异化。

- 数字化转型:随着科技的发展,银行将会加速数字化转型的步伐。未来,投资者将能够通过手机APP、网上银行等渠道更加便捷地办理存款业务。同时,银行也将利用大数据、人工智能等技术手段来优化存款产品的设计和风险管理。

🌰 场景化案例:小张的存款经历

小张是一个典型的“月光族”,每个月的工资总是花得精光。但自从他听说5年期定期存款的利率很高后,就决定存一笔钱来“强制储蓄”。他提前关注了几家银行的存款产品信息,并设置好了提醒。终于有一天,他抢到了一家银行5年期定期存款的额度。虽然这笔钱被锁定了5年不能动,但小张觉得这是对自己未来的一种保障。5年后,当他拿到那笔带着利息的钱时,心里别提多美了!😄

💡 总结:把握现在,规划未来

虽然5年期定期存款的额度“秒光”让很多人感到失望,但这也提醒我们要更加珍惜手中的资金,做好合理的规划和投资。在这个瞬息万变的金融市场中,只有不断学习、不断适应才能立于不败之地。所以,小伙伴们,赶紧行动起来吧!用你的智慧和勇气去抢占属于你的那份财富吧!💪

:

- 银行的定期存款额度就像双十一的秒杀商品一样,“秒光”得让人措手不及!

- 投资者们只能无奈地转向其他产品,比如短期理财、货币基金等。

- 你可以关注几家大银行的官方网站或者微信公众号,及时了解他们的存款产品信息。

- 未来定期存款市场将会呈现出利率市场化、产品多元化和数字化转型的趋势。

:

注:以上数据和信息均基于假设和示例,实际情况可能有所不同。在做出任何投资决策前,请务必咨询专业人士的意见。

转载请注明来自捷恩智产经网,本文标题:《🔥定期存款额度“秒光”?5年期竟然消失了?!😱》

京公网安备110000000001号

京公网安备110000000001号 京ICP备110000001号

京ICP备110000001号